Faut-il prendre en compte la retraite par répartition dans votre stratégie ?

C’est un billet clivant parce qu’il ne fait pas consensus dans la communauté FIRE en France (au moins sur Reddit) : doit-on intégrer la retraite par répartition en France dans sa stratégie d’indépendance financière et de retraite anticipée ?

Des raisons de ne pas compter sur la retraite par répartition ?

- Elle arrive trop tard (67 ans). Le « RE » de FIRE parle bien de retraite anticipée.

- Elle est incertaine. Des débats sur la réforme des retraites ont lieu en ce moment, et depuis de nombreuses années.

- La pyramide démographique ne nous sera pas favorable : de moins en moins d’actifs pour plus de retraités. La retraite par répartition fonctionne mal avec ces paramètres.

- Les règles de calcul sont compliquées, on a du mal à anticiper le montant que l’on touchera en cas de carrière incomplète.

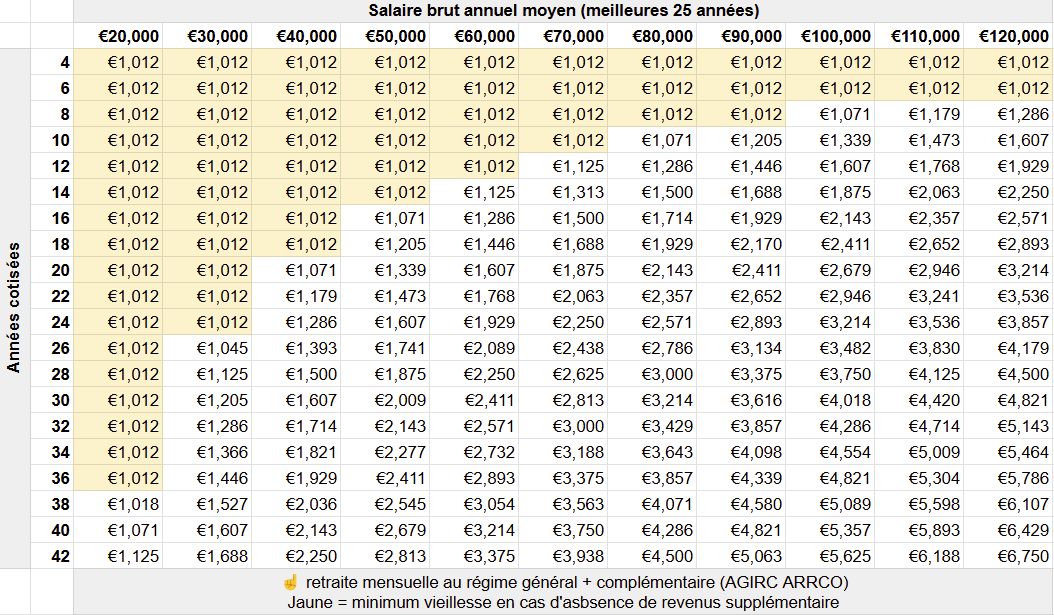

Pour ce dernier point, voici le tableau du montant brut de votre future pension de retraite mensuelle en fonction de votre salaire brut moyen et de votre nombre d’années de cotisations.

Ces chiffres valent pour le régime de retraite général (il concerne 85% des actifs en France) tel qu’il existe en 2025.

Mais il y a aussi de bonnes raisons d’intégrer la retraite par répartition dans votre stratégie FIRE :

Comme expliqué dans mon billet sur l’impact de la retraite par répartition la capacité à se constituer un patrimoine en France est moindre qu’ailleurs. Mais à partir de 67 ans, vos droits à la retraite s’activent ! Comme vous le voyez dans le tableau ci-dessus, le montant peut être significatif.

On calcule souvent sa stratégie de FIRE avec un taux de retrait de son patrimoine de 3.5% ou 4% par an. Faites l’exercice inverse : avec un montant de retrait de 2000€/mois

(2 000 € × 12) ÷ 3,5 % ≈ 685 000 €

Lorsque votre retraite par répartition s’active à 67 ans, c’est comme si un montant supplémentaire de 685,000€ s’ajoutait à votre patrimoine. C’est beaucoup trop gros pour ne pas en tenir compte.

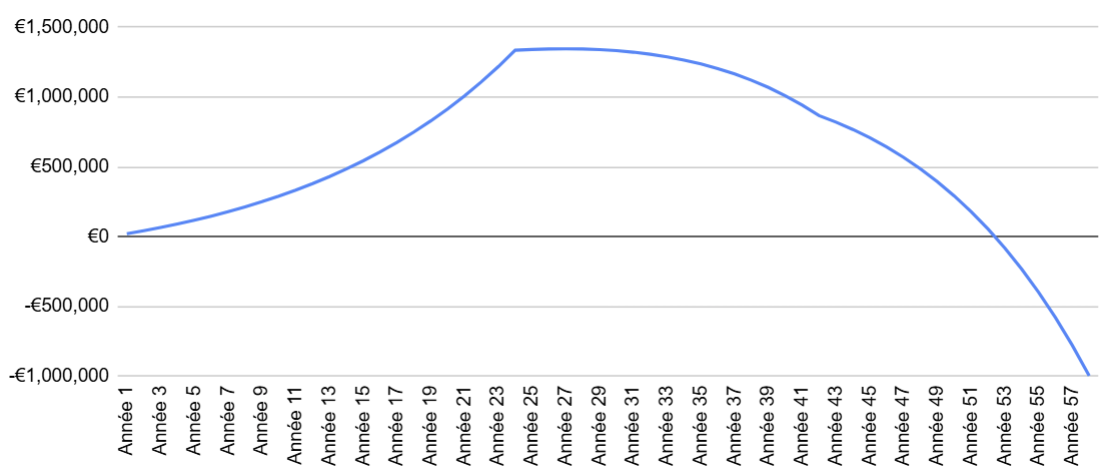

Pour prendre l’exemple d’un couple de cadres sans intégrer la retraite par répartition :

- Fire à l’année 25 (50 ans)

- Budget mensuel post-FIRE en année 25 : 6900€/mois

- Épargne moyenne entre l’année 1 et l’année 25 : 20,000€/an

- Rendements sur le portefeuille action : 6%

- Prise en compte de la flat tax de 30% sur la plus-value des investissements

Là c’est la catastrophe, le couple retire bien plus que les 4% que son taux de retrait maximum lui autorise. À 82 ans, ils ne sont plus capables de financer leur train de vie dispandieux. C’est un scénario très hypothétique car les études montrent que passé un certain âge, les dépenses décroissent naturellement par manque d’envie de voyager et avec la raréfaction des loisirs.

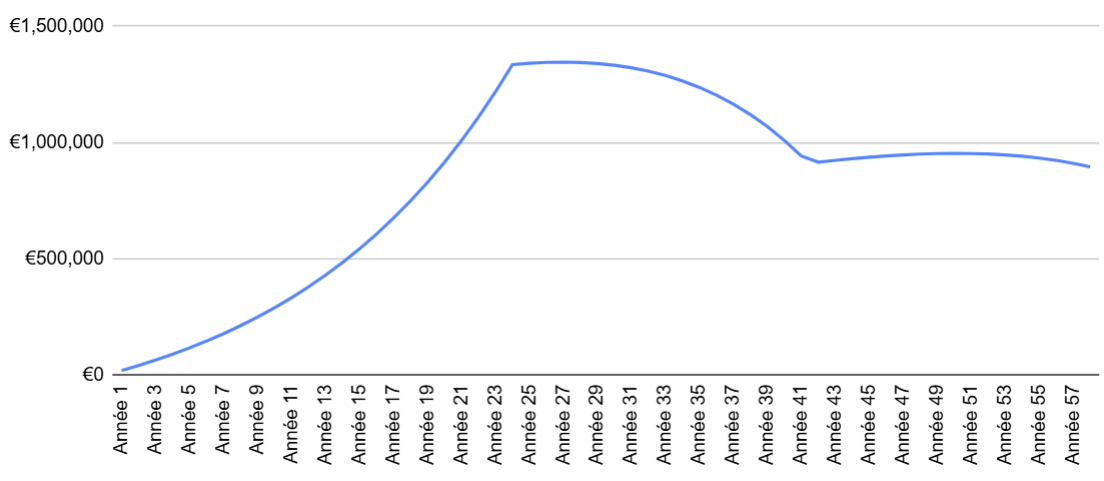

Maintenant, les mêmes paramètres mais en intégrant 3000€ de retraite par répartition à partir de 67 ans :

- Fire à l’année 25 (50 ans)

- Budget mensuel post-FIRE en année 25 : 6900€/mois

- Épargne moyenne entre l’année 1 et l’année 20 : 20,000€/an

- Prise en compte de la flat tax de 30% sur la plus value des investissements

- Rendements sur le portefeuille action : 6%

- Retraite par répartition à partir de 67 ans : 3000€

Pourquoi cette prise en compte de la retraite par répartition est importante ?

- Parce que le « FI » de FIRE c’est l’indépendance financière. Le scénario catastrophe du dessus, c’est le contraire de l’indépendance financière

- La communauté FIRE française est très influencée par les méthodes de calcul FIRE américaines, alors que le contexte aux États-Unis est radicalement différent : pas de retraite par répartition, un système de santé très coûteux, etc. Il faut réussir à prendre de la distance avec les objectifs de patrimoine américains qui montent souvent à $2M, $4M voire $6M pour les plus ambitieux

- Ignorer la retraite par répartition française représente un coût d’opportunité énorme. Cela vous oblige à continuer à travailler plusieurs années supplémentaires pour sécuriser un patrimoine capable d’assurer un taux de retrait de 3.5% ou 4%. En France, en fonction de votre âge de départ en retraite anticipée, ce taux me semble peu pertinent

Plusieurs années de retraite anticipée, dans une vie, ce sont des centaines ou des milliers de jours dont vous pourrez profiter à votre guise. Ne vous laissez pas enfermer dans une règle mathématique trop rigide pour notre contexte français.